Let op!

Wij willen voldoen aan de wens om actueel te zijn. Het overzicht in deze MKB-Nieuwsbrief is geschreven met de kennis tot en met maandag 10 april 2023, 20:00 uur.

1. Nieuwe maatregelen voor de arbeidsmarkt

Minister van Gennip van Sociale Zaken en Werkgelegenheid heeft een pakket aan maatregelen gepresenteerd om de arbeidsmarkt vlot te trekken. Het pakket is bedoeld om werkenden meer inkomenszekerheid te bieden en om ondernemers meer flexibiliteit te geven. Zelfstandigen moeten zich bij tegenslag beter beschermd weten.

Zekerheid voor werkenden

Het vaste contract moet weer de norm worden. Dit betekent onder meer dat nulurencontracten worden verboden. Werknemers met een oproepcontract dienen een vast basiscontract te krijgen voor het aantal uren waarvoor ze ten minste standaard worden ingeroosterd. Dit moet hun een stuk zekerheid gaan bieden. Ook uitzendkrachten krijgen dan sneller een contract met meer zekerheid.

Onderbrekingstermijn naar vijf jaar

De onderbrekingstermijn na drie tijdelijke contracten wordt opgerekt van zes maanden naar vijf jaar. Pas na vijf jaar mag de werkgever een nieuw contract aanbieden. Draaideurconstructies worden hierdoor een halt toegeroepen.

Verplichte AOV

Zelfstandigen krijgen te maken met een verplichte arbeidsongeschiktheidsverzekering. Het kabinet verkent de mogelijkheid van een ‘opt-out’. Dat wil zeggen de optie om uit de publieke verzekering te stappen als de zelfstandige een private verzekering afsluit met ten minste dezelfde dekking en premie als de publieke variant. Het doel van de opt-out is dat zelfstandigen de keuze hebben om zelf te bepalen welke verzekering voor hen passend is, zodat deze tegemoetkomt aan de verzekeringsbehoefte die de zelfstandige heeft.

Verlenging IOW

De Inkomensvoorziening Oudere Werklozen (IOW) wordt nogmaals met een periode van vier jaar verlengd. Deze wet verstrekt aan werknemers die ouder zijn dan 60 jaar en 4 maanden, aansluitend aan de verlengde WW- of de WGA-uitkering, een uitkering op bijstandsniveau zonder een partner- en vermogenstoets.

Flexibiliteit voor ondernemers

Ondernemerschap moet worden gestimuleerd, ook als het gaat om kleine organisaties. De re-integratie van zieke werknemers zal zich in het tweede ziektejaar primair richten op re-integratie in spoor 2, dus bij een andere werkgever. Hierdoor krijgen kleine en middelgrote werkgevers (tot en met 100 werknemers) al na één ziektejaar van een werknemer duidelijkheid over de mogelijkheid van duurzame vervanging van deze medewerker, zodat zij hun bedrijfsvoering kunnen voortzetten.

Crisisregeling

Werkgevers die te maken krijgen met een crisis of calamiteit die buiten het reguliere ondernemersrisico valt (denk aan de coronacrisis), kunnen een beroep doen op de Crisisregeling Personeelsbehoud (voorheen Deeltijd WW). Die regeling maakt het mogelijk dat werknemers maximaal zes maanden op een andere plek in het bedrijf kunnen werken of tijdelijk minder gaan werken met behoud van hun WW-rechten. Verlenging van deze regeling is niet mogelijk.

Minder werk?

De werkgever kan ervoor kiezen werknemers minimaal 20% minder te laten werken. Over het aantal niet-gewerkte uren wordt 80% loon betaald, waarbij het totale loon niet meer dan 10% mag dalen. Ook mag het inkomen van de werknemer niet lager zijn dan het wettelijk minimumloon. Als de werkgever hiervoor kiest, kan deze een tegemoetkoming van 60% voor de loonkosten van de niet-gewerkte uren aanvragen.

Wijziging WW-premie

Ook ten aanzien van de WW-premie komen er wijzigingen. Zo worden bij grote vaste contracten van minimaal 30 uur (thans: 35 uur) de kosten in de WW-premie voor overwerk beperkt. Het vaste basiscontract gaat onder de lage WW-premie vallen.

Let op!

Dit pakket aan maatregelen moet nog verder worden uitgewerkt en voorgelegd worden aan de Tweede en Eerste Kamer.

2. Bezorgers Deliveroo zijn werkzaam op basis van arbeidsovereenkomst

De Hoge Raad heeft geoordeeld dat bezorgers van Deliveroo in Nederland werkzaam waren op basis van een arbeidsovereenkomst, met als consequentie dat zij werknemersbescherming hebben. Dit houdt in dat zij recht hebben op ontslagbescherming, loondoorbetaling bij ziekte, vakantiegeld en vakantiedagen.

Drie eisen van de arbeidsovereenkomst

De Hoge Raad deed onlangs uitspraak in de zaak van de bezorgers van het inmiddels uit Nederland vertrokken platform Deliveroo. Volgens de Hoge Raad is voldaan aan de drie eisen die de wet aan het bestaan van een arbeidsovereenkomst verbindt, te weten:

- persoonlijke arbeidsverrichting door de werknemer;

- loonbetaling door de werkgever; en

- het werken onder gezag van de werkgever.

Dat de bezorgers de vrijheid hadden om al dan niet in te loggen op de app waarmee zij maaltijdritten konden accepteren en het feit dat zij de vrijheid hadden zich te laten vervangen, waren in deze zaak onvoldoende om niet van een arbeidsovereenkomst te spreken.

Omstandigheden van het geval

Het al dan niet aanwezig zijn van een arbeidsovereenkomst hangt volgens de Hoge Raad namelijk af van alle omstandigheden van het geval, in onderling verband bezien. Om het onderlinge verband van alle genoemde omstandigheden te bepalen, gaat de Hoge Raad uit van een zogenaamde holistische benadering. Hierbij wordt gekeken vanuit diverse gezichtspunten. Van belang kunnen onder meer zijn:

- de aard en duur van de werkzaamheden;

- de wijze waarop de werkzaamheden en de werktijden worden bepaald;

- de inbedding van het werk en degene die de werkzaamheden verricht in de organisatie en de bedrijfsvoering van degene voor wie de werkzaamheden worden verricht;

- het al dan niet bestaan van een verplichting het werk persoonlijk uit te voeren;

- de wijze waarop de contractuele regeling van de verhouding van partijen tot stand is gekomen;

de wijze waarop de beloning wordt bepaald en waarop deze wordt uitgekeerd;

- de hoogte van deze beloningen;

- de vraag of degene die de werkzaamheden verricht daarbij commercieel risico loopt.

Ook kan van belang zijn of degene die de werkzaamheden verricht zich in het economisch verkeer als ondernemer gedraagt of kan gedragen. Denk hierbij aan bijvoorbeeld het verwerven van een reputatie, het plegen van acquisitie en de fiscale behandeling, mede gelet op het aantal opdrachtgevers voor wie hij werkt of heeft gewerkt en de duur waarvoor hij zich doorgaans aan een bepaalde opdrachtgever verbindt.

Wetgever aan zet

Het is nu aan de wetgever om een en ander tot uitdrukking te brengen in nieuwe wetgeving. Met name de nadere invulling van het begrip ‘organisatorische inbedding’ is van belang voor bedrijven die werken met zzp’ers die werkzaamheden verrichten die tot de normale bedrijfsvoering behoren.

3. Wet toezicht gelijke kansen werving en selectie aangenomen

Op 14 maart 2023 heeft de Tweede Kamer de wet Toezicht gelijke kansen werving en selectie aangenomen. Hierin is onder meer opgenomen dat werkgevers verplicht zijn een werkwijze op te stellen waarin zij aangeven hoe zij hun werving- en selectieproces inrichten, zodanig dat arbeidsmarktdiscriminatie geen rol kan spelen.

Let op!

Deze wet zal waarschijnlijk in mei 2024 in werking treden.

Onbewuste vooroordelen

Veel werkgevers selecteren kandidaten op basis van een eerste indruk. Dit betekent in veel gevallen dat de kandidaat gelijkenissen vertoont met degene die hem of haar aanneemt. Hierdoor neemt de kans op een organisatie met een divers personeelsbestand af. Daarom is het van belang stil te staan bij deze onbewust levende (voor)oordelen.

Verplichte werkwijze opstellen

Om bedrijven actief na te laten denken over de vaak onbewuste discriminatie, is de wet Toezicht gelijke kansen bij werving en selectie in het leven geroepen. Werkgevers zijn op grond van deze wet verplicht een werkwijze op te stellen waarin zij aangeven hoe zij hun werving- en selectieproces inrichten en ervoor zorgen dat arbeidsmarktdiscriminatie geen rol kan spelen. Deze verplichting gaat gelden voor alle werkgevers.

Vastleggen door ‘grotere’ werkgevers

Uit de ‘werkwijze’ moet blijken dat er uitsluitend geworven wordt op basis van relevante functie-eisen. De werkwijze moet controleerbaar en systematisch ingericht zijn. Organisaties met meer dan 25 werknemers moeten deze werkwijze op schrift uitwerken.

Kleinere werkgevers

Werkgevers met ten hoogste 25 werknemers hoeven dit pas op schrift te stellen als de Arbeidsinspectie dit eist of als de werkgever gerechtelijk is veroordeeld voor een verboden onderscheid of als er een oordeel is van het College voor de Rechten van de Mens in verband met een verboden onderscheid.

Inspectie

De Nederlandse Arbeidsinspectie is de handhavende instantie. Signaleert deze tekortkomingen, dan krijgt de werkgever een mogelijkheid om deze te herstellen. Als deze niet hersteld worden, kan de Arbeidsinspectie een bestuurlijke boete opleggen van maximaal € 4.500.

Meldplicht intermediairs

Er gaat een meldplicht gelden voor intermediairs. Deze meldplicht houdt in dat intermediairs moeten beschikken over een ‘procedure’ hoe met verzoeken die (vermoedelijk) tot arbeidsmarktdiscriminatie (kunnen) leiden, wordt omgegaan. Zij moeten deze procedure ook toepassen. Er geldt weliswaar geen schriftelijkheidseis, maar het is aan te raden de procedure schriftelijk vast te leggen.

Het gaat er concreet om dat bij een (mogelijk) discriminerend verzoek door een opdrachtgever – denk bijvoorbeeld aan een werkervaringseis – de intermediair eerst hierover het gesprek moet gaan voeren met de opdrachtgever om het verzoek aan te passen. Leidt dit niet tot een oplossing, dan moet de intermediair dit melden bij de Arbeidsinspectie. Op basis van deze melding kan de Arbeidsinspectie de werkwijze voor het wervings- en selectiebeleid van de opdrachtgever controleren.

Vervolg

De Eerste Kamer moet nog instemmen met deze wet. De eisen aan de werkwijze worden verder uitgewerkt en vastgelegd in nadere regels. Ook worden hulpmiddelen voor werkgevers ontwikkeld. De wet treedt naar verwachting vanaf medio 2024 in werking.

4. Box 3: wat gebeurde er afgelopen maand?

Box 3 houdt de gemoederen nog volop bezig. Ook afgelopen maand verscheen weer voldoende berichtgeving. In dit artikel vindt u een overzicht.

Forfaits 2022 bekend

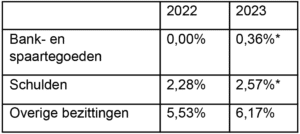

Zo maakte staatssecretaris Van Rij de definitieve forfaits voor bank- en spaartegoeden en schulden voor het jaar 2022 bekend. Voor het jaar 2023 worden deze definitieve forfaits pas begin 2024 vastgesteld, behalve voor de overige bezittingen. Dat forfait is al vastgesteld.

*Voorlopig percentage

Belastingdienst houdt box 3-bezwaren 2017-2021 aan

De Belastingdienst doet momenteel geen uitspraak op bezwaar als het bezwaar gericht is tegen de box 3-heffing voor de jaren 2017 tot en met 2021. Tot de staatssecretaris duidelijk heeft gemaakt wat de aanpak wordt van deze bezwaren, houdt de Belastingdienst deze aan.

Let op!

Dat geldt niet als u in uw bezwaar ook in verweer komt tegen ander zaken dan box 3.

Uw box 3-inkomen over de jaren 2017 tot en met 2022 wordt op twee manieren berekend:

- volgens de oude manier van box 3, waarbij wordt uitgegaan van forfaits en een fictieve verdeling van uw vermogen, en

- volgens de nieuwe manier van het rechtsherstel box 3, waarbij wordt uitgegaan van forfaits en de daadwerkelijke verdeling van uw vermogen.

Bij de vaststelling van de box 3-heffing houdt de Belastingdienst in uw definitieve aanslag automatisch alleen rekening met de laagste uitkomst van deze twee berekeningen.

Ontvangt u een definitieve aanslag inkomstenbelasting over de jaren 2017 tot en met 2021, overleg dan met onze adviseurs of bezwaar maken verstandig is. Zo kan uw werkelijke behaalde rendement bijvoorbeeld (sterk) afwijken van het door de Belastingdienst berekende box 3-inkomen. Inmiddels is ook al enige rechtspraak verschenen over de vraag of recht bestaat op verdere verlaging van de box 3-heffing als het werkelijke rendement lager is. Bezwaar maken kan daarom zinvol zijn. Doe dit wel snel, u heeft namelijk vanaf de dagtekening van de aanslag maar zes weken om een bezwaar in te dienen.

Let op!

De rechtspraak ligt momenteel niet allemaal op één lijn en de Hoge Raad heeft ook nog geen oordeel uitgesproken. Voorlopig is het daarom nog niet duidelijk of u ook recht heeft op verdere verlaging van uw box 3-heffing als uw werkelijke rendement lager is dan waarmee in uw definitieve aanslag is gerekend.

Box 3-stelsel op basis van werkelijk rendement pas vanaf 2027

Tot slot liet staatssecretaris Van Rij onlangs weten dat een box 3-stelsel op basis van werkelijk rendement op zijn vroegst vanaf 2027 kan worden ingevoerd.

Vanaf 2023 wordt box 3 geheven op basis van de Overbruggingswet box 3. Deze heffing is grotendeels gelijk aan de wijze waarop het rechtsherstel voor de jaren tot en met 2023 berekend wordt. De bedoeling was dat deze Overbruggingswet zou gelden tot en met 2025. Vanaf 2026 zou dan een box 3-heffing op basis van werkelijk rendement ingevoerd worden. Dat gaat dus niet lukken. Dit betekent dat de Overbruggingswet ook in 2026 waarschijnlijk nog van kracht is.

Let op!

De verwachting is dat de Overbruggingswet box 3 nog wordt aangepast op een aantal punten. De Kamer heeft het kabinet hiertoe al meerdere malen opgeroepen, bijvoorbeeld om te onderzoeken of een fijnmaziger rendement op overige beleggingen mogelijk is (in plaats van één rendement voor deze grote diverse groep, dat voor 2023 is vastgesteld op 6,17%).

5. Voorkom belastingrente inkomsten- en vennootschapsbelasting

Als de Belastingdienst een aanslag inkomstenbelasting of vennootschapsbelasting aan u oplegt met een te betalen bedrag, berekent de Belastingdienst in beginsel ook belastingrente. Deze rente bedraagt 4% voor de inkomstenbelasting en 8% voor de vennootschapsbelasting. U kunt deze belastingrente voorkomen. De Belastingdienst berekent namelijk geen belastingrente over uw aanslag inkomstenbelasting 2022 als u voor 1 mei 2023 uw aangifte indient of om een voorlopige aanslag vraagt. Over uw aanslag vennootschapsbelasting 2022 berekent de Belastingdienst geen belastingrente als u voor 1 juni 2023 uw aangifte indient of voor 1 mei 2023 om een voorlopige aanslag vraagt.

6. Welke verplichtingen heeft u bij loonbeslag?

Als beslag op het loon van uw werknemer wordt gelegd, heeft u als werkgever een aantal verplichtingen. Zo bent u verplicht de vragenlijst over onder meer de arbeidsovereenkomst en het salaris van de werknemer (het verklaringsformulier derdenbeslag) in te vullen en terug te sturen naar de deurwaarder. Dit moet na ten minste twee weken na dagtekening van het beslag, maar uiterlijk binnen vier weken. Doet u dit niet, dan loopt u het risico schade te moeten vergoeden en/of het bedrag waarvoor beslag is gelegd zelf te moeten betalen. Daarna moet u een bedrag ter grootte van het nettoloon na aftrek van de beslagvrije voet maandelijks aan de beslaglegger betalen. Als u weigert, kan de rechter u veroordelen tot nakoming van deze verplichting. De beslagvrije voet is het deel van het inkomen dat uw werknemer mag houden voor de vaste lasten en om van te leven. U kunt dit bedrag samen met uw werknemer narekenen via www.uwbeslagvrijevoet.nl. Als het niet klopt, kan uw werknemer daartegen bezwaar maken.